by

by Sudah santai karena sudah melapor SPT Tahunan untuk Fitinline.com pada Februari lalu, Eh .. tiba-tiba dapat telpon dari Kantor Pajak yang menginfokan kalau laporan pajak tahunanku yang dilakukan secara manual (menggunakan formulir) tidak bisa diterima, karena sebelumnya pernah penggunakan e-SPT (padahal untuk objek pajak yang berbeda). Jadilah aku harus membuat ulang laporan pajak versi e-SPT. Dan ternyata eh ternyata, baru tahu kalau ada pengisian yang belum benar 🙂 Padahal cara pengisiannya persis seperti tahun sebelumnya, kok tidak ada respon apapun mengenai laporan tahun sebelumnya tersebut ya, kalau ternyata ada salah dalam pelaporan. Kabarnya sih, untuk UKM memang yang penting sudah menyetor pajak 🙂

Jadi ceritanya, pada sistem e-SPT, ada beberapa penghitungan yang dilakukan secara otomatis oleh sistem. Selain itu SPT Induk juga tidak perlu diisi secara manual karena akan dihitung secara otomatis oleh sistem berdasarkan nilai yang kita masukan di dalam Lampiran. Mudah-mudah tulisan ini bisa membantu buat yang masih baru juga soal lapor-melapor pajak, terutama SPT Tahunan Badan Usaha Kecil. Cara ini bisa dipakai untuk pengisian laporan secara online maupun secara manual. Asumsi: tidak ada kegiatan selain penerimaan penghasilan, yang berimplikasi pada pajak.

Untuk membuat laporan SPT Tahunan secara online, silahkan baca lebih dulu tulisan saya sebelumnya Cara Melaporkan Pajak Tahunan Badan Usaha Kecil di bagian MELAPORKAN PAJAK SECARA ONLINE.

1. Lampiran Khusus — Diisi jika ada

2. Lampiran SPT 1771

Lampiran I. Yang perlu diisi adalah penghasilan netto komersial (poin 1, 2– jika ada dan 3) — diisi sesuai dengan Laporan Laba Rugi, dan pada poin 4 diisi sama dengan no.3.

Lampiran II. Diisi sesuai dengan laporan laba rugi.

Lampiran III. Diisi jika ada.

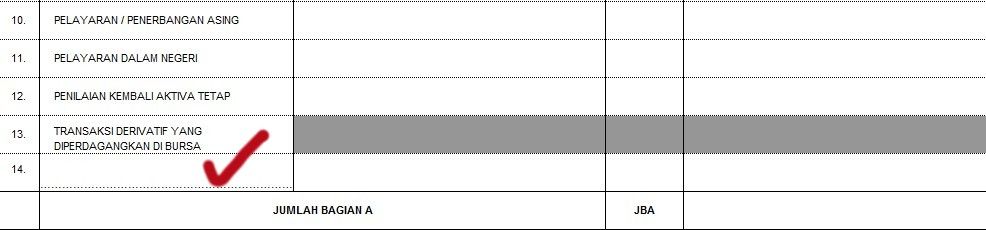

Lampiran IV. Pada bagian A ditambahkan uraian baru, no.14 PPH Final. Dengan dasar pengenaan pajak sesuai dengan jumlah penghasilan bruto selama setahun. Tarif diisi 1% dan PPH Terutang adalah 1% dari penghasilan bruto.

Update: per juni 2019 tarif pajak menjadi 0,5%. Buat 2 entrian untuk PPH Final 1% (januari-mei) dan PPH Final 0,5 (juni – desember)

Lampiran V. Diisi sesuai dengan data pemegang saham dan pembagian deviden — jika ada.

Lampiran VI. Diisi jika ada.

3. SPT 1771 Induk

Pada e-SPT, lembar ini dihasilkan secara otomatis oleh sistem berdasarkan nilai yang dimasukan pada Lampiran. Kita tinggal melengkapi info dokumen lampiran dan tanggal pelaporan pajak. Pada intinya, untuk UKM, yang perlu diisi hanya bagian F. PPh Final, no.15, yaitu berupa nilai PPH Terutang (sama dengan nilai pada Lampiran IV).

4. Penghitungan PPH Pasal 26 ayat 4 — dihasilkan secara otomatis oleh sistem. Untuk UKM, penghitungannya akan 0, karena yang dikenakan adalah PPH berdasarkan PP 46.

5. Transkrip Kutipan Elemen Laporan Keuangan — diisi sesuai dengan Laporan Neraca dan Rugi Laba.

Simple kan? Untuk selanjutnya, sama seperti yang dijelaskan ditulisan sebelumnya Cara Melaporkan Pajak Tahunan Badan Usaha Kecil.

Masalah terjadi ketika submit SPT, ada notifikasi “BPS SPT sudah ada”. Lho heh? kan sebelumnya belum melapor (laporannya tidak diterima), kok dibilang sudah ada? Karena tidak ada petunjuk, akhirnya aku telpon ke Kantor Pajak, minta bicara dengan RO/helpdesk. Usut punya usut sepertinya Laporan manualku sebelumnya mungkin sama petugas pajak sudah coba diinputkan ke sistem, itu kenapa ketika aku coba submit SPT, sistem memberitahukan kalau laporan SPT sudah ada. Piye tho? 🙂

Akhirnya solusinya, aku diminta bikin SPT Pembetulan 1 dan Submit ulang 🙂 Okay deh Kaka, happy taxing!!

Terima kasih banyak Mbak atas pencerahan nya… Website anda sgt mulia membantu kita2 yang bisnis kecil dan gaptek sampai memahami perpajakan… dan isi nya juga sangat jelas dan gampang di mengerti… semoga kebaikan anda di balas dengan rezeki yang banyak ya Mbak…..

Aamiin 🙂

selamat pagi mba

pagi ..

menarik baca artikelnya.. memang suka begitu kpp

mba mohon bantuannya. perusahaan kami (PT) baru saja dibentuk akta notaris Mei 2018, terdaftar pajak desember 2018, sedangkan selama bulan 2018 belum ada aktivitas perusahaan. 2019 kami diinformasikan via sms untuk melakukan pelaporan pajak 2018. bagaimana ya mba untuk pelaporan bulanan dan tahunan semestinya mohon bantuannya

Paling tidak ada 2 laporan pajak yang mesti dibuat: SPT Massa Pph pasal 21 dan SPT tahunan, walaupun nilainya NIHIL. Untuk cara pelaporannya bisa baca di artikel saya, atau jika kurang jelas bisa datang ke kantor pajak ke bagian Helpdesk.

Maaf mau tanya cara nomer 2 di Lampiran IV bagaiaman mengisi 0,5% di e-SPT? Sudah saya coba hasil yang keluar jadi 5% terus. Mohon pencerahannya.

Hi Henkie,

Jika anda menggunakan aplikasi dari Ditjen pajak v2.0, tinggal isikan saja 0,5, tidak perlu menambah %.

Halo Mbak,

mohon pencerahaannya ada dua pertanyaan :

Pertama

pada saat isi di SPT

perusahaan kami Omzet dibawah 4,8m kan sdh bayar PPh final,

apakah dengan usahanya untung periode 2018 akan bayar Pajak lagi?

Kedua

Pada saat Isi PPh final, tahun 2018 ada 2 tarif sebelum sd juni masih 1% lalu Juli 0,5%

apakah harus diisi dua kali pengisian, yg satu omzet sebelum juni, dan yg satu setelah juni,

mohon pencerahaanya.

Terima kasih Sebelumnya

Halo Itoy

(1) Penghitungan pph final UKM itu adalah berdasarkan omzet (penghasilan kotor), jadi kalau sudah dihitung pph finalnya, ketika ada untung tidak perlu dihitung lagi.

(2) betul ada 2 penghitungan, sudah saya jelaskan di artikel

selamat sore bu

mau tanya siapa tau bisa jawab, kalau untuk UMKM untuk melaporkan SPT masa tiap bulannya bagaimana ya caranya?

Silahkan baca artikel saya http://istofani.com/wp/pajak-bagi-usaha-kecil/

kak mo tanya yg kolom no 4 (penghasilan yang dikenakan pph final dan yang tidak termasuk objek pajak) itu diisinya yg total dibayarkan pph finalnya bukan kak? terima kasih

maksudnya poin no.4 ya? diisi sama dengan no.3 sesuai yang dijelaskan di artikel 🙂

kak, tanya dong

daftar aset apakah ga perlu diisi untuk PPH UMKM?

Tidak perlu, untuk pajak penghitungannya hanya dari omzet (penghasilan kotor). Aset itu masuknya di neraca.

Selamat Pagi,

saya mau tanya untuk lampin SPT 1771 untuk Hppnya ga di isi atau gimana bu? contoh di CV yang bergerak di perdagangan.

Thanks

Karena untuk UKM, pph hanya dihitung dari penghasilan kotor (omzet), maka tidak perlu.