by

by Nulis-nulis lagi.. setelah sekian lama vakum, karena baru ketemu mood-nya 🙂 Banyak juga ternyata yang mampir ke blog ini, mostly karena mencari pencerahan mengenai perpajakan untuk UKM. Alhamdulillah .. berguna juga tulisan-tulisanku yang acak kadul ini 😀 Banyak juga pertanyaan-pertanyaan yang masuk tentang perpajakan, udah macam konsultan pajak aja hahaha .. aku jawab sebatas yang aku tau saja, atau aku tanyakan ke saudaraku yang pegawai pajak .. selebihnya aku lebih menyarankan untuk langsung datang ke kantor pajak ke bagian Help Desk, gratis kalo mau konsultasi.

Karena banyaknya pertanyaan yang masuk tentang penghitungan pajak orang pribadi, kali ini aku mau membahas soal itu terutama untuk pajak orang pribadi bagi pengusaha. Tapi di sini hanya pembahasan sederhana ya, karena sebenarnya aturan penghitungan pajak penghasilan (pph 21) banyak banget, tergantung status pekerjaan, jenis/asal penghasilan, status perkawinan dll. Selain untuk sharing, tulisan ini juga sebagai pengingat aku nantinya ketika mau melaporkan pajak tahunan, maklum pelupa beratzz..

DASAR PENGHITUNGAN PAJAK

Pajak Orang Pribadi untuk pengusaha maksudnya adalah pajak yang dikenakan kepada pengusaha atas penghasilan yang diterima baik dari hasil usahanya maupun penghasilan lainnya. Pengusaha yang dimaksud disini adalah pemilik usaha. Dalam hal ini, penghasilan seorang pengusaha bisa dikelompokan sebagai berikut:

1. Penghasilan dari Gaji

Seorang pengusaha bisa menerima gaji dari usahanya, ketika pengusaha tersebut ditunjuk untuk menduduki jabatan tertentu, misalnya sebagai Direktur. Ini bisa terjadi untuk bentuk usaha persekutuan (PT). Sedangkan untuk badan usaha yang berbentuk CV, pengusaha tidak bisa menjadi karyawan maupun menerima gaji.

Penghitungan pajak penghasilan orang pribadi dari gaji dihitung berdasarkan aturan umum, sebagaimana yang berlaku untuk karyawan pada umumnya.

Penghasilan kena pajak = (penghasilan bruto (dari gaji) – penghasilan tidak kena pajak (PTKP)) x tarif pajak.

Penghasilan tidak kena pajak (PTKP)

Besaran PTKP terbaru ( PTKP 2016 ) untuk PPh Pasal 21 berdasarkan PMK No. 101/PMK.010/2016 adalah:

Rp 54.000.000,- untuk diri Wajib Pajak orang pribadi

Rp 4.500.000,- tambahan untuk Wajib Pajak yang kawin

Rp 54.000.000,- untuk istri yang penghasilannya digabung dengan penghasilan suami

Rp 4.500.000,- tambahan untuk setiap anggota keluarga

5 % untuk penerima penghasilan sampai dengan Rp 50 juta per tahun .

Tarif pajak

5% untuk penerima penghasilan sampai dengan Rp 50 juta per tahun.

15% untuk penerima penghasilan Rp 50 juta – Rp 250 juta per tahun.

25% untuk penerima penghasilan Rp 250 juta – Rp 500 juta per tahun.

30% untuk penerima penghasilan lebih dari Rp 500 juta per tahun.

Biasanya pajak untuk karyawan dibayarkan oleh perusahaan, ini tergantung juga dari kesepakatan karyawan dengan perusahaan.

2. Penghasilan dari laba usaha

Bagi pemilik usaha berbentuk CV, penghasilan diambil dari laba usaha dalam bentuk PRIVE dan tidak dikenakan pajak. Prive ini bukan gaji, jadi hanya akan muncul di laporan neraca akhir tahun. Prive bukan merupakan objek pajak karena penghitungan pajaknya dianggap sudah dihitung dalam pajak usaha, sehingga tidak terjadi double charging (pengenaan pajak ganda).

Untuk pemilik usaha dalam bentuk PT, pembagian laba usaha dalam bentuk deviden akan dikenakan pajak, karena modal yang disetorkan adalah dalam bentuk saham. Pajak untuk deviden biasanya sudah dipotong oleh perusahaan, jadi dalam hal ini perusahaan yang menyetor pajak untuk deviden.

3. Penghasilan lainnya

Penghasilan lainnya bisa didapat dari pekerjaan bukan tetap (misal sebagai pembicara, konsultan, dll). Penghasilan yang didapat dari jenis pekerjaan ini akan dikenakan pajak penghasilan yang besarannya dihitung dari penghasilan NETTO dikalikan tarif pajak.

Penghasilan netto = penghasilan bruto x persentasi norma penghitungan penghasilan netto.

Pajak = (Penghasilan netto – PTKP) x tarif pajak

Besaran persentasi norma penghitungan penghasilan neto telah diatur dalam sistem perpajakan, bisa dilihat di http://www.pajak.go.id/sites/default/files/info-pajak/Lamp%201.pdf .

Jika pajaknya sudah dipotong oleh pihak lain, maka lampiran bukti potong dapat digunakan sebagai pengurang pajak.

CARA PENGISIAN SPT TAHUNAN

Berdasarkan status kekaryawanannya pada perusahaan, untuk pengusaha/pemilik usaha ada 2 jenis:

1. Sebagai karyawan (pada PT)

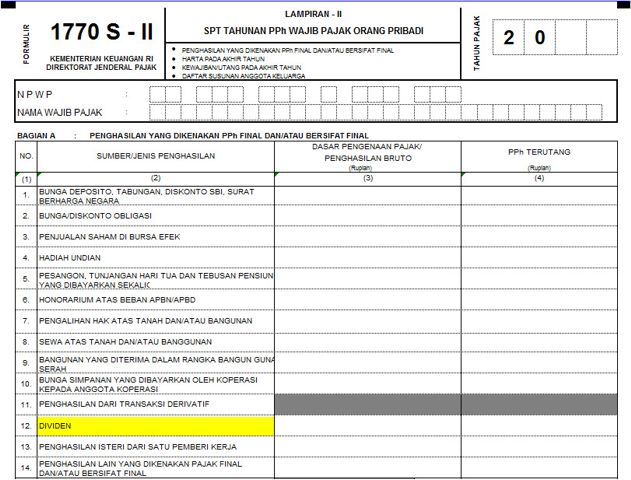

Pengisian SPT Tahunan untuk pajak orang pribadi menggunakan formulir 1770 S (penghasilan di atas 60jt/tahun). Pengisiannya sama seperti karyawan pada umumnya. Jika mendapatkan deviden, bisa diisi di lembar 1770 S – II Bagian A.

2. Bukan sebagai karyawan (pada CV)

Pengisian SPT Tahunan untuk pajak orang pribadi menggunakan formulir 1770, sama seperti formulir pajak untuk pekerja bukan tetap.

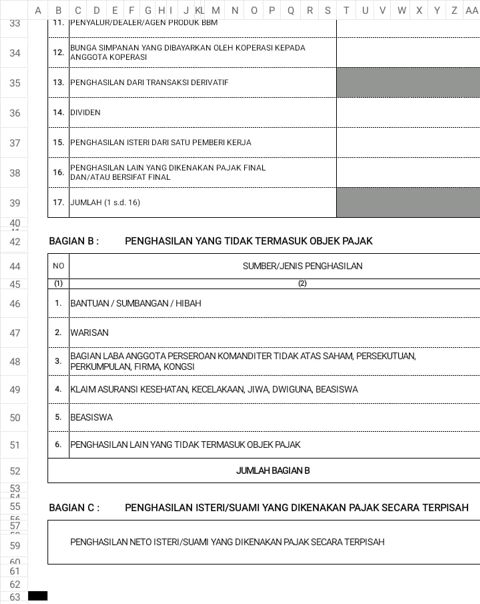

– Penghasilan dari Prive diisi di halaman 1770-III bagian B. Untuk PRIVE di no.3 (BAGIAN LABA ANGGOTA PERSEROAN KOMANDITER TIDAK ATAS SAHAM PERSEKUTUAN, PERKUMPULAN, FIRMA, KONGSI)

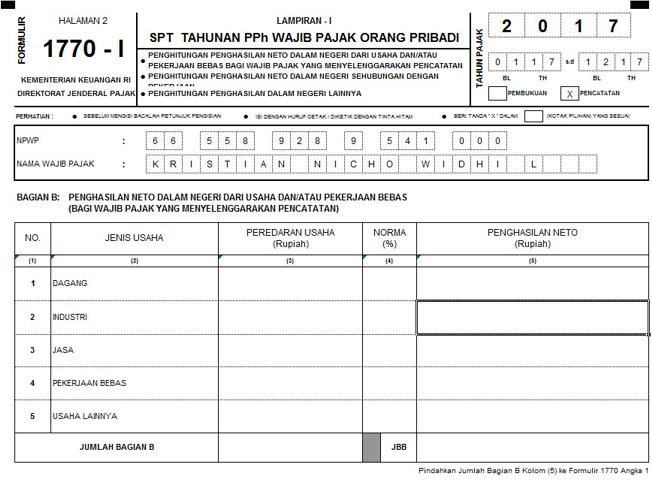

– Penghasilan lainnya diisi di halaman 1770-I bagian B

CARA PELAPORAN

Pelaporan pajak penghasilan untuk pengusaha bisa dilakukan secara:

1. Manual

Pelaporan manual dilakukan dengan mengisi kertas formulir yang bisa diminta di kantor pajak (atau bisa juga didownload dari internet), dan menyerahkannya langsung ke loket pajak.

2. Website djp-online.go.id atau aplikasi ASP resmi lainnya.

Pengisian formulir 1770 S dan 1770 SS sudah diakomodasi melalui website djp-online.go.id dengan panduan pengisian yang intuitif. Jadi pengguna disodorkan serangkaian pertanyaan, kemudian formulir pajak langsung di-generate (dibuat) secara otomatis oleh sistem. Sayangnya untuk formulir 1770 belum diakomodir, jadi pengisiannya harus menggunakan aplikasi E-SPT Pph OP (Orang Pribadi).

3. Aplikasi E-SPT Pph OP (Orang Pribadi)

Aplikasi ini merupakan stand-alone app (aplikasi yang diinstall di PC windows), dan dapat di-download di http://www.pajak.go.id/content/aplikasi/17399/aplikasi-e-spt-pph-op-2016-ver15 . Aplikasi ini merupakan pengganti pengisian manual menggunakan formulir kertas, hasil pengisian akan disimpan dalam bentuk file csv, yang kemudian bisa di-upload melalui website djp-online.go.id.

Semoga bermanfaat.

kak, saya boleh minta email nya buat bertanya?

hehe

email saya di istofani@gmail.com, tapi kalau soal pajak lebih baik konsultasi ke pegawai/kantor pajak, biar nggak salah jawab 🙂