by

by Tulisan ini sebenarnya akan lebih berguna jika di-publish pada bulan Desember atau awal Januari, tapi daripada nanti aku lupa, mending aku catat dan publish sekarang aja 🙂 Tulisan-tulisan yang aku buat di blog ku ini sebenarnya selain buat berbagi, juga buat pengingat aku juga, maklum pelupa beratz B-). Catatan ini adalah kelanjutan dari Tulisan Cara Membuat Laporan Pajak Bulanan.

Berbeda dengan pelaporan SPT Massa Pph pasal 21 yang biasa dilaporkan setiap bulan, pelaporan SPT Masa Pph 21 Bulan Desember menggunakan penghitungan yang berbeda dengan bulan-bulan sebelumnya. Hal ini karena pada akhir bulan Desember, sudah bisa didapatkan rekapitulasi penghasilan aktual, sehingga laporan SPT Masa Pph 21 Bulan Desember bisa mengakomodasi kasus kurang bayar maupun lebih bayar.

Kalau untuk penghitungan di bulan selain Desember, Pph Pasal 21 didapat dari hasil yang dirata-ratakan (selengkapnya bisa dibaca di http://www.online-pajak.com/id/berita-dan-tips/pph-pajak-penghasilan-pasal-21/perhitungan-pajak-penghasilan-pph-pasal-21), pada bulan Desember, penghitungannya adalah akumulasi pajak dalam setahun berdasarkan penghasilan riil (yang diterima).

Penghitungan bulan januari – november:

- Penghasilan bruto = (gaji pokok + bonus/tunjangan lainnya)

- Penghasilan netto = penghasilan bruto – (biaya jabatan + potongan lainnya)

- Penghasilan netto setahun = Penghasilan netto x 12

- Penghasilan kena pajak setahun = Penghasilan netto setahun – PTKP (penghasilan tidak kena pajak) setahun

- PPH Terhutang = tarif pajak x Penghasilan kena pajak setahun

- PPH Massa = PPH Terhutang / 12

Perhitungan bulan desember:

- Penghasilan netto setahun = jumlah penghasilan netto januari sampai desember

- Penghasilan kena pajak setahun = Penghasilan netto setahun – PTKP (penghasilan tidak kena pajak) setahun

- PPH Terhutang = tarif pajak x Penghasilan kena pajak setahun

- PPH Massa Bulan Desember = PPH Terhutang – (Jumlah PPh Massa Januari sampai november)

Nah dari perhitungan bulan Desember ini, nanti akan ketahuan apakah KURANG BAYAR atau LEBIH BAYAR. Pada kasus KURANG BAYAR, perusahaan hanya perlu melakukan setoran pajak seperti biasanya. Kasus LEBIH BAYAR bisa saja terjadi misalnya karena adanya perubahan peraturan pemerintah mengenai PTKP pada April 2016, seperti yang bisa dibaca di http://www.kemenkeu.go.id/Berita/mulai-januari-2016-ptkp-naik-jadi-rp54-juta-tahun. Dan peraturan ini berlaku surut, artinya pajak yang sudah terlanjur dibayarkan sejak Januari 2016 bisa diklaim sebagai LEBIH BAYAR.

Klaim terhadap kasus LEBIH BAYAR bisa dilakukan dengan 3 cara:

1. Pemindahbukuan

Proses pemindahbukuan hanya bisa dilakukan jika PPh 21 belum dilaporkan. Proses ini dilakukan dengan mengajukan permohonan pemindahbukuan ke kantor pajak. Format surat permohonan pemindahbukuan bisa di-download di sini. Pada intinya proses ini adalah memindahkan jumlah lebih bayar ke alokasi pajak lainnya ( yang berbeda akun), misal lebih bayar di objek pajak PPh 21 dipindahkan ke objek pajak PPh 25, dan lain sebagainya. Jadi nantinya jumlah lebih bayar ini akan menjadi pengurang dari jumlah pajak objek pajak yang dituju.

2. Kompensasi

Proses kompensasi bisa dilakukan bersamaan dengan pelaporan Pph Pasal 21 Bulan Desember. Pada intinya proses ini akan memindahkan jumlah lebih bayar ke periode/bulan Pph Pasal 21 yang dipilih. Caranya dengan mengisi formulir Pph Pasal 21 sebagai berikut:

3. Restitusi

Proses restitusi dilakukan secara otomatis jika proses (1) dan (2) tidak dilakukan. Jika pelaporan PPh Pasal 21 Bulan Desember terdapat nilai minus (lebih bayar), maka Direktorat Jendral Pajak akan melakukan investigasi yang biasanya berlangsung selama 6 – 12 bulan. Jika memang ditemukan terdapat kelebihan pajak, maka kelebihan ini bisa dikembalikan ke wajib pajak melalui Bendahara Negara.

Sayangnya pelaporan PPh Pasal 21 dengan status LEBIH BAYAR belum bisa ditangani oleh sistem e-filling. Sistem akan memberi pesan “INFO: Sampaikan SPT Lebih Bayar Anda langsung ke KPP Madya/Pratama, maap situs ini belum menerima SPT Lebih Bayar“. Jadi pelaporan harus dilakukan manual dengan menggunakan form SPT Masa PPh Pasal 21-26 (1721 Induk) yang dapat di-download di sini.

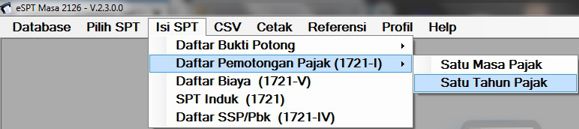

Selain perbedaan cara penghitungan di atas, perbedaan lainnya untuk pelaporan Pph 21 Bulan Desember adalah kewajiban mengisi formulir Satu Tahun Pajak yang berupa rekapitulasi penghitugan selama 1 tahun. Aplikasi yang dipakai sama dengan aplikasi yang digunakan untuk melaporkan Pph 21 masa (bulanan). Menunya bisa diakses di menu Isi SPT > Daftar Pemotongan Pajak (1721-I) > Satu Tahun Pajak

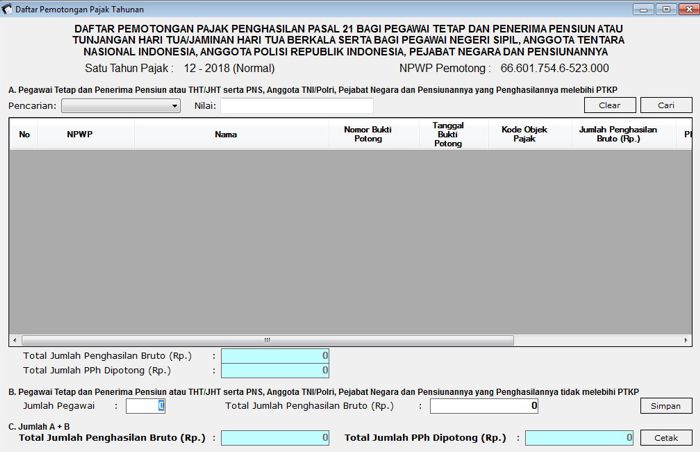

Akan muncul formulir sebagai berikut:

Sama dengan pengisian pada SPT Masa Pajak, Bagian A adalah untuk menginput pegawai yang terkena pajak (melebihi PTKP) dan bagian B untuk menginput pegawai yang tidak kena pajak (di bawah PTKP) tapi nilainya adalah jumlah penghasilan selama 1 tahun.

Untuk selanjutnya sama dengan proses Pph 21 Masa, bisa dibaca di Cara Membuat Laporan Pajak Bulanan.

Selain melaporkan pajak, perusahaan juga wajib memberikan hak karyawan berupa (1) pemotongan pajak (ini hak apa kewajiban ya 😀 — bagi yang penghasilannya di atas PTKP (2) memberikan bukti potong pajak. Kira-kira begitu deh. Oya, pelaporan SPT Masa Pph 21 Bulan Desember paling lambat diserahkan tanggal 20 Januari. Semoga bermanfaat! Dan jangan lupa support fitinline.com ! 🙂 *pesansponsor*

Slmt pagi mba.

Saya mau tanya dong.

Kalo untuk laporan bulanan pasal 21 bln desember kalo,,bisa minta bantuannya contoh cara pengisian pormulirnya yg beda dari blan2 yang lainnya..mohon bantuannya mba mksh..

Hi Mba Mita,

Untuk pengisiannya, jika kurang bayar, seperti pengisian biasa setiap bulannya, bisa dibaca di http://istofani.com/wp/cara-membuat-laporan-pajak-bulanan/

Jika lebih bayar baru penangananya seperti yang sudah dijelaskan dalam artikel.

Mohon maaf saya bukan konsultan pajak, jadi sebaiknya anda langsung kontak kantor pajak, ada petugas pajak (Help Desk) yang akan menjelaskan lebih detail.

Semoga membantu.

kalo nihil pengisian untuk bulan desember bagaimana mba?

Halo Heru,

Kalau nihil ya diisi nihil saja 🙂

Assalamualaikum mbak… Saya mau tanya aplikasi yang dipakai aakah sama dengan aplikasi spt tahunan… Terimakasih mbak…

Waalaikum salam, aplikasi yang dipakai itu SPT Massa Pph pasal 21, dan masuknya bulan Desember.

assalamu alaikum mba , mau tanya klo perhitungan desember, ThR DI Msukan ga ya?

kan klo di form 1771 A1 dimasukan , tapi ketika perhitungan pajak desember plus thr ga ?

Waalaikum salam pak Andri,

THR dimasukan sebagai total penghasilan tahunan, termasuk yang masuk di penghitungan bulan Desember.

Saya mengelola perusahaan, sejak januari 2018 perusahaan tidak ada aktifitas sama sekali dan secara otomatis pajak pph 21 nihil. Ada informasi bahwa pelaporan pajak pph 21 ini disampaikan pada bulan desember 2018 ini. Mohon pencerahan?

Haloo ..

Pelaporan PPH 21 itu untuk rekap pajak penghasilan yang diterima oleh perorangan. Untuk bisa disimpulkan apakah dalam 1 thn itu ada lebih atau kurang bayar. Jika tidak ada aktifitas sama sekali, hasilnya juga pasti nihil. Dan untuk nihil sekarang tidak perlu dibuat laporannya. Sedangkan untuk laporan pajak tetap per tahun, bisanya di akhir Maret (untuk pajak perorangan) atau di akhir april (untuk pajak badan usaha).

sorry sedikit menambahkan informasi terkait PPh Pasal 21 Nihil. PPh Pasal 21 nihil ini dalam PMK 09/PMK 03/2018 Pasal 10 Ayat 2 dab 2a menjelaskan bahwa untuk SPT PPh 21 dengan status nihil wajib pajak tidak perlu melaporkan SPT Nihil tersebut setiap bulannya (Jan-Nov), Namun Wajib melaporkan DI akhir Tahun (Desember). Untuk lebih jelasnya dapat dilihat langsung ke peraturan tsb.

Thanks,

Terima kasih koreksinya.

Dear Mbak Isofani,

Kami bingung mau lapor e-filling spt pph 21 desember 2018.

Laporan SPTnya nihil tiap bulan, sehingga kami tidak bisa membuat lampiran FORMULIR 1721 untuk satu tahun pajak, apakah memang seperti itu ?

Kalau mau UPLOAD SPT : diperlukan 2 file CSV dan lampiran pdf

Untuk SPT browse file CSV ….

Untuk Lampiran browse file PDF …

Nah kalau SPT NIHIL tidak ada pembayarannya Untuk Lampiran browse file PDF … file apa ya Mbak ?

Terimakasih

Zul

Halo Pak Zulfikar, Untuk upload lampiran PDF nya tidak perlu jika tidak ada, cukup file CSV SPT nya saja. Jika memang NIHIL tidak masalah dilaporkan NIHIL (0), tapi kewajiban melaporkannya tetap.

kalau boleh koreksi untuk file pdfnya bisa pake induk 🙂

terima kasih 🙂

Pelaporan bulan desember untuk masa 1 tahun.

Waktu pelaporanya terakhir di januari 2019 terakhir tgl 20.

Terima kasih.

Terima kasih pemberitahuannya.

Assalamualaikum mba, saya pegawai baru kemudian saya megang bagian pajak termasuk pajak pph 21, tanpa perhitungan akumulsi saya langsung menghitung seperti sebelumnya, nah kemudian saya sudah lapor juga bagaimana solusinya terimakasih.

Walaikum salam mba Rin Rin, saya kurang jelas permasalahannya apa 😀

Jika memang sudah dilakukan penghitungan, penyetoran dan pelaporan artinay sudah cukup 🙂

cara isi espt nya bgimna ya mba klo untuk masa desember ?

Sama dengan pengisian spt masa bulan lainnya, cuma cara hitungnya saja yang beda

Assalamualaikum mbak,

PT saya sudah beroperasi januari 2018, spt masa dari jan s/d nov nihil dikarenakan penghasilan dibawah PTKP, yang saya tanyakan untuk masa desember laporannya kan disetahunkan , apakah total gaji karyawan dalam satu tahun berjalan (dibawah PTKP) kita masukan ke aplikasi kemudian dilaporkan ke djp online ? kemudian cetak bukti potong ? apakah demikian ,, bisa bantu tutorial nya mbak ?

Waalaikum salam,

Pengisiannya sebenarnya sama dengan pengisian spt masa bulan jan s/d nov ditambah pajak setahun (kalao di aplikasi ada 2 menu itu). Cuma kemarin ada kebijakan kalau NIHIL tidak perlu melapor , jadi bagi yang NIHIL tidak perlu membuat spt masa bulanan (untuk bulan jan s/d nov). Tapi untuk bulan Desember perlu melapor + laporan setahun. Jika penghasilan di bawah PTKP, diisikan nilainya di Daftar Pemotongan Pajak Bulanan di bagian B. Isinya jumlah dalam 1 bulan saja (untuk masa bulan), sedangkan untuk setahun adalah jumlah total dalam 1 tahun.

Kalau NIHIL artinya tidak ada bukti potong karena tidak ada yang dipotong.

Untuk pengisian spt masa pasal 21 bisa dibaca di tulisan saya di http://istofani.com/wp/cara-membuat-laporan-pajak-bulanan/

Assalamualaikum mba,, saya mau tanya untuk pelaporan bulan desember ini menggunakan e-filling itu seperti lapor massa biasa kah? upload csv dan pdf nya saja? nah itu pdf ny apa aja ya mba? kalau massa kn yg di upload spt induk, sedangkan kalau desember ini ada spt induk 1721, daftar pemotongan massa dan 1 tahun pajak 1721 -I, bukti pemotongan pajak 1721 -A1. nah itu gimana lapornya yaa? terima kasih mba sebelumnya

Waalaikum salam,

Iya, seperti melapor spt masa bulanan, plus pajak setahun (di aplikasi pph 21 ada 2 menu itu). Setahu saya cukup csv saja. Bukti potong itu untuk pegawai, sebagai bukti bahwa pajaknya sudah dipotong oleh kantor.

Kan kita diminta untuk membuat data spt masa dan spt tahunan di app.. kemudian kita cetak namun di website djp online tepatnya efilling yg bisa di upload hanya csv dan spt induk. Nah utk yg masa dan tahunan tadi kita upload jg atau hanya untuk keperluan cetak saja? Terima kasih

Tidak perlu dicetak sih, cukup dibuat file csv nya saja, bisa dibaca caranya di http://istofani.com/wp/cara-membuat-laporan-pajak-bulanan/ .

Assalamualaikum

Mebanyakan mbak klo saya terlanjur lapor spt bln desember belum terekap, apakah boleh sy lapor kembali yg audah terekap bln desember mbak?

Maklum baru nenangani pajak nulai Maret. Tks

Waalaikum salam,

Bisa, laporan pajak bisa diperbaiki. Laporan bulan Desember ada yang 1 masa pajak dan ada yang setahun pajak.

Mau nanya mbak, untuk masa desember gaji yg dilaporkan untuk gaji bulan desember saja ya dan untuk tahunan pajak bulan dedember itu keseluruhan gaji dari januari-desember ya?

iya, gaji bulan desember aja.

tentang pasal 21/26 saya masih bingung, untuk laporan NIHIL apakah harus setiap bulan lapor atau tidak ? mohon penjelasannya

Untuk laporan bulanan, jika NIHIL tidak perlu melapor. Untuk laporan bulan Desember wajib lapor.

Assalamualaikum…

Mba saya mau tanya saya sebagai pengelola,perusahaan sudah lapor SPT tahunan. Pertanyaannya dalam pelaporan wajib pajak pribadi yang di laporkanya keuntungan nya dalam satu tahun atau nilai penjualan dalam satu tahun???

Waalaikum salam,

Pengelola maksudnya pemilik atau pimpinan (pegawai) yang ditunjuk oleh perusahaan? Selengkapnya bisa dibaca di http://istofani.com/wp/cara-penghitungan-pajak-orang-pribadi-bagi-pengusaha/

saya mau nanya. saya kan kerja di perusahaan yg karyawannya hanya 2 (punya npwp) dan gajinya dibawah ptkp. jadi bulanan pph 21 nya nihil dan tidak lapor. nah kebetulan waktu bulan 12 kemarin karena taunya nihil, jadi tdk lapor juga nih.. untuk b.ptg 1721-a1 nyagimana ya? apakah saya harus lapor? dan atas dasar peraturan nomer berapa…? trmksh

Halo Misel,

Kalau tidak ada yang dipotong artinay tidak perlu mengeluarkan bukti potong. Laporan bulan 12 hanya seperti yang saya sebutkan di artikel 🙂

Mba mau tanya kasus saya itu di bulan desember saya tdk tau kalo hrs ada perhitungan tersendiri, akhirnya saya tetap hitung seperti masa sebelumnya saja tdk ada perhitungan yg (gaki jan- nov) danlainnya dan sudah sy bayarkan di januari sblm tgl 10. Ketika bulan maret saya baru tau kalo ada perhitungan sendiri. Lalu ketika saya buat bukti potong di masa desember 2018 yg satu tahun pajak saya masukkan gaji (jan – des) hasil total potongan pajak nya lebih besar dr total potongan pajak yg sudah saya bayarkan selama jan-des artinya kurang bayar. Solusinya bagaimana?

Hi Clarissa,

Untuk laporan pajak, jika ada kesalahan bisa dibetulkan, di aplikasi pajak ada tanda untuk pembetulan ke-2. Seperti yang saya sebutkan di artikel Pada kasus KURANG BAYAR, perusahaan hanya perlu melakukan setoran pajak seperti biasanya. Untuk lebih jelasnya silahkan berkonsultasi ke kantor pajak.

Selamat pagi mba.a..saya mau tnya,gmn ya pph 21 badan desember 2018 udah dilapor. jmlh pegawai diatas PTKP 2org dan 3 org dibwh PTKP. nah..bukti potong A1 ga saya cetak..sy krg tau soalnya,bru oktober kemarin saya pegang pajak kantor. ini karyawan minta bukti pot nya. gmn ya mba solusi nya.. MKsh

Hi Silvi,

Saya rasa bukti potong bisa dicetak kapan saja.Kalau anda pakai aplikasi dari Ditjen pajak di situ ada fasilitas untuk mencetak bukti potong. Atau bisa juga dengan menggunakan formulir bukti pemotongan pajak.

kalo ada karyawan keluar di tengah tahun atau masuk tengah tahun ketika mengisi daftar pemotongan pajak setahun apakah dihitung semua atau hny posisi jumlah karyawan akhir tahun saja? mksh

Hi Ruth,

Coba anda baca artikel berikut: https://www.gadjian.com/blog/2017/11/28/perhitungan-pph-21-untuk-karyawan-masuk-tengah-tahun/

Untuk selebihnya silahkan berkonsultasi dengan kantor pajak ya

Hi Ruth,

Untuk karyawan yang keluar tengah tahun dan masuk tengah tahun total bruto dan pajaknya tetap dilaporkan dalam bukti potong tahunan (1721 A1) dalam E – SPT.

untuk lebih jelasnya bisa melihat link berikut:

Perhitungan Pajak

lapor pph 21 desember 1 tahun pajak caranya gmna? trus aplikasinya kan cuma menyarankan simpan?

yg dilaporkan….di cetak dulu ya atau ttp file csv?

Lapor pph 21 Desember sama dengan lapor bulan-bulan sebelumnya, hanya cara hitungnya yang beda.

Silahkan baca link yang saya cantumkan di artikel: http://istofani.com/wp/cara-membuat-laporan-pajak-bulanan/

Kak, tanya donk

Mengapa PPH 21 Desember kurang bayar menjadi lebih besar dari bulan-bulan sebelumnya?

Boss pasti mempertanyakan

Sebenarnya tergantung aktifitas keuangan yang berubah, misal ada penambahan bonus, ada THR, ada kenaikan gaji, dll yang bisa menyebabkan kurang bayar.

Terima kasih sharingnya rekan Istofani. Saya merasa sangat terbantu. Mohon dilanjutkan 🙂

Saya mau tanya, jdi yang dilapor di bulan desember tu perhitungan satu masa (1 bln) atau satu tahun? atau kedua nya di laporkan? dan mengisi e spt nya satu2 ya?

ke-2 nya perlu dilaporkan. Iya e-sptnya satu-satu.